來(lái)源:中國草莓污视频樹脂網 2022-03-03 10:28:08

1、中國工程塑料行業競爭情況

工程(chéng)塑料是被用做工業(yè)零件或外殼材料的工業用塑料,是強度、耐衝擊(jī)性、耐熱性、硬度(dù)及抗老化性均優的塑料。工程(chéng)塑(sù)料可(kě)分為通用工程塑料和特種工程塑料兩類。與通用塑料相比(bǐ),工(gōng)程塑料在(zài)機械性能、耐熱性、耐久性、耐腐蝕性等方麵(miàn)能達(dá)到更高(gāo)的要求,而且(qiě)加工更方便並可替代金屬材料。

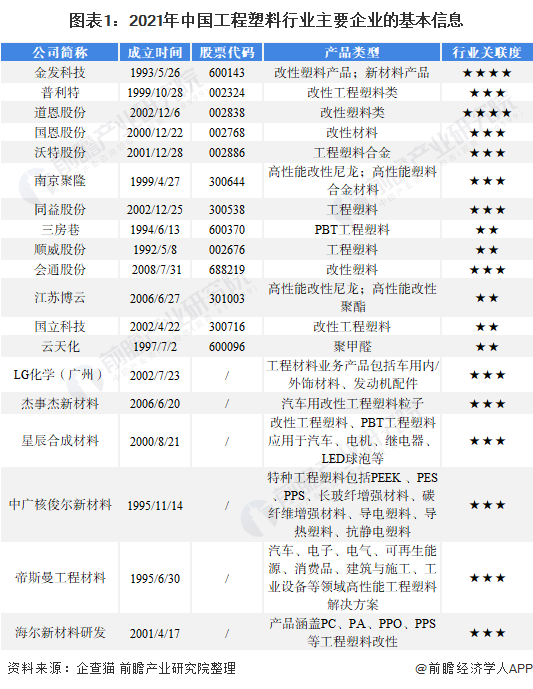

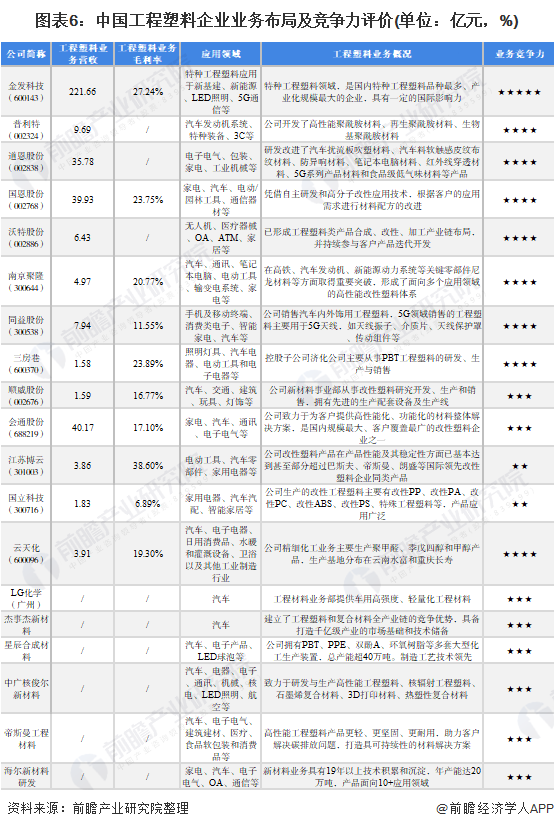

目前,國內工程塑料上市公司包(bāo)括金發科技、普利特、道恩股份、國恩(ēn)股份(fèn)、沃特股份、南京聚隆等,以及非上市公司LG化學(廣(guǎng)州)、傑事傑新材(cái)料、星辰草莓污视频材料等。

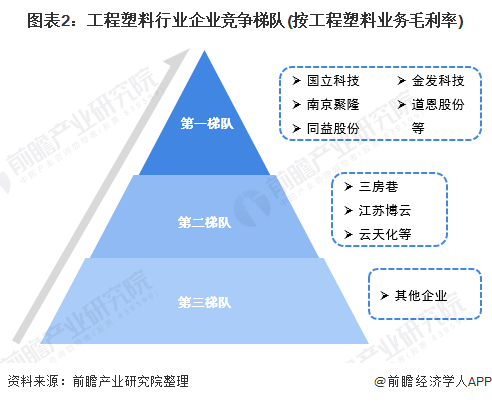

目前,工程塑料行業企業數量較多,上市企業中,會通股份(fèn)、國(guó)恩股份(fèn)、普利特未披露業務毛利率數據。從披露工程塑料類業務毛(máo)利率的上(shàng)市企業來看,國立科技、金發科技、南京聚(jù)隆、道恩股份、同益股份業務毛(máo)利率在(zài)20%以上,屬(shǔ)於(yú)第一梯隊;三房巷、江蘇博雲、雲天化業務毛利率在15%以(yǐ)上,屬於第二梯(tī)隊;其他企業屬於第(dì)三梯隊(duì)。

從代表性(xìng)企業分布情況來看,工程塑料行業代表性企業分布於江蘇、廣東、山東等石化大省,上(shàng)述地區在產業鏈上、中遊均有行業內上市企業(yè)。

2、中國工程塑料行業市場份額

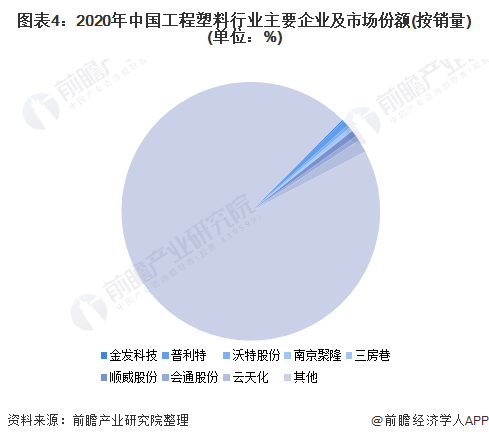

從市場份額來看,我國(guó)工程(chéng)塑料行業(yè)代表企(qǐ)業市場份額普(pǔ)遍較小。根據中國塑料工業協會披露數據,2020年,中國工程塑料需求量(liàng)達(dá)627萬噸,較上年增長37萬噸。根據(jù)上市公司(sī)披露的工程塑料業務銷量情況進行測算,雲天化、普利特、順威股份市場份額分別達約1.6%、0.8%與0.8%。

3、中(zhōng)國工程塑料(liào)行業市(shì)場(chǎng)集中度

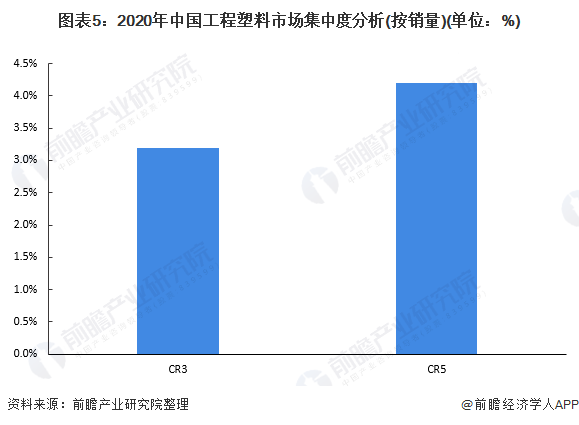

根據企(qǐ)查貓的數據,我國工程塑料行業企業(yè)數量眾多,截至2022年1月(yuè),行業內在業/存續企業超過90萬家。

根據工程塑(sù)料(liào)行業主要上市企業(yè)工程塑料業務銷量進行測算,2020年,工程(chéng)塑料行業(yè)集中度相對較低(dī),銷量CR3、CR5企(qǐ)業合計市場份(fèn)額分別達約3.2%及4.2%。

注:圖表中(zhōng)根據上市企業披露數據進行計算。

4、中國工程塑料行業企業布局及競爭力(lì)評價

我國工程塑料企業產品主要應用於新基建、新能源、汽車、電子電氣、家用電器、消費類電子等領域。其中,金(jīn)發科技在(zài)特種工程塑料領域(yù),是國內特種工程塑料品種最多、產業化規模最大的企業,具有一定的國際影響力;普利特汽車用改性塑料產品在國內處於領先水平(píng)。

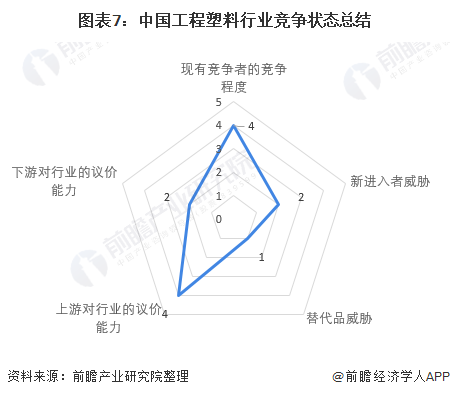

5、中國工程(chéng)塑料(liào)行業(yè)競爭狀態總結

從五力競爭模型角度分析,我國工程(chéng)塑料市場集中度較低,已發展成為一個競爭激烈的(de)行業。截至目前,中國規模以上(shàng)的工(gōng)程塑料企業較少,中小企業(yè)居多,競爭較為激烈;我國工程塑(sù)料市(shì)場主要被擁有(yǒu)先進技術的外資企業所占據(jù),國內企業由於(yú)技術跟不(bú)上,導(dǎo)致產能(néng)較低。因此,工程塑料的高進入壁壘使得企業麵臨的潛在進入者威脅較小;目前,工程塑(sù)料(liào)在汽車、家電等下遊領域的應用具有重要意義,且目前沒有出現更好的產品來(lái)替代工程塑(sù)料,因此整個行業替代品威脅較小;工程塑料(liào)上遊的石化(huà)行業集中度高,壟斷經營,工程塑(sù)料行業(yè)對其話(huà)語權較低,上遊對行業的議價能力較強;此(cǐ)外,工程塑料行業的下(xià)遊需(xū)求產業主要(yào)是汽車行業、家電行業、建材行業、包裝行業等,以汽車、家(jiā)電為例,這些(xiē)行業中的龍頭企(qǐ)業規模較大,對工程塑料(liào)的需求較大,下遊對行(háng)業的議價能力較弱。

京公網安備11010202009511號 京ICP備(bèi)12032208號

京公網安備11010202009511號 京ICP備(bèi)12032208號

給我發消息")